안녕하세요 방구석 청년입니다. 해마다 세금 코드가 바뀌고 새로운 세금으로 인해 많은 사람들이 폭탄 세금의 위험에 처해 있는지 확실하지 않습니다. 내가 내야 하는 전세계 소득세 신고가 걱정되고 ‘어떻게 하면 세금을 줄일 수 있을까? ‘이렇게 해요! 오늘의 주제는 무엇일까요~! 바로~ 연금저축펀드! 연금저축펀드는 세액공제 혜택이 우수한 자산관리 상품으로 연말정산에 큰 도움이 됩니다. , 구체적인 세액공제 내용에 대해 알아보도록 하겠습니다~ 장점은 등록방법, 단점!연금저축

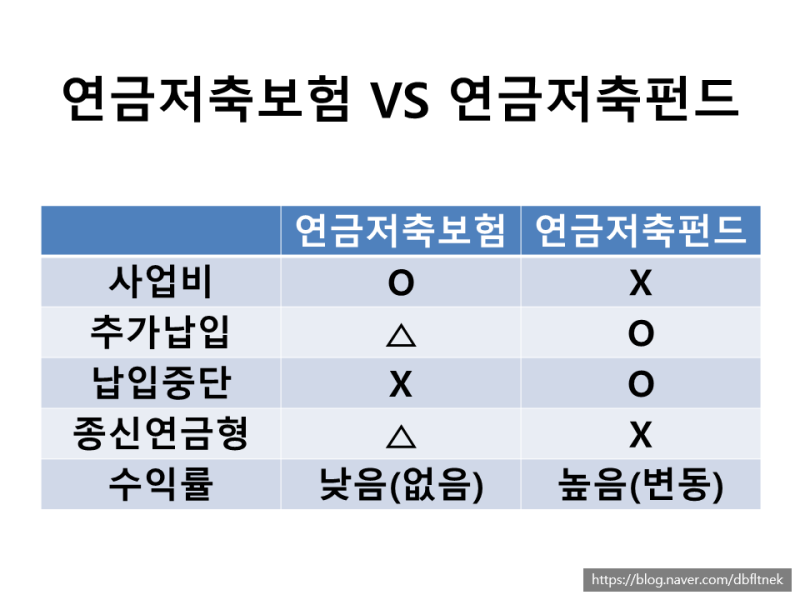

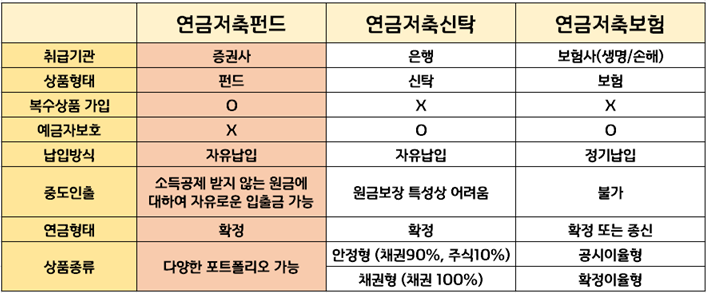

■ 개인연금저축의 종류 ① 연금저축보험(보험회사) ② 연금저축신탁(은행) ③ 연금저축기금(증권회사) 연금저축은 등록된 금융기관의 종류에 따라 명칭 및 운용이 상이 보험회사 그리고 은행 가입한 연금계좌의 단점은 개인이 직접 운용할 수 없다는 점, 안정성 추구가 우선이고 기대수익률이 낮아 현재 많은 사람이 직접 자금을 운용할 수 있다는 점이다. 수익률에 따라 기대 수익률을 높이는 은퇴 저축 펀드를 선호한다고 가정해 보겠습니다. 세금감면은 덤~ 근데 누군가 ‘아~ 투자에 자신이 없어…’ 하면 은행, 보험회사의 상품을 추천하고 사용하는데 문제가 없어요! 여하튼 세 제품의 장단점은 한눈에 알 수 있어 어느 것이 더 좋다고 말하기는 어렵습니다!

■ 개인연금저축 요약 납입한도 : 1,800만원/년 예금자보호 : 해당 X (원금손실 발생 가능) 중도인출 : 급여공제 없는 금액만 중도해지 : 있음, 단, 기타 소득세 인출대상자 가입 : 연금연령 무제한 : 55세 이상 우선 연금저축에 가입할 수 없습니다. 미성년자와 무소득자도 쉽게 가입할 수 있습니다. 또한 세제혜택으로 만능통장이라는 별명을 가지고 있지만, 사실 여기에도 단점이 있습니다! ① 조금 아쉬운 결제 한도 결제 한도가 1800만원에 불과하다. 복수계좌를 생성하더라도 본인명의계좌의 총 납부한도는 1,800만원으로 고정되어 있어 투자를 많이 하시는 분이나 소득이 높아 월 납입금이 많은 분들에게는 불리할 수 있습니다. ② 5년 이상 가입 일반연금을 받을 수 있는 나이가 55세 이상이라고 해서 그 나이에 도달하면 누구나 연금을 받을 수 있는 것은 아닙니다. 연금 혜택을 받으려면 계좌 개설 후 5년 이상! ③ 중도해지의 경우 기타소득세를 납부하여야 한다. 연금저축펀드를 해지하면 기타소득세의 16.5%를 납부해야 하므로 자산부담을 늘리지 않고 납부하는 것이 가장 효율적이라고 할 수 있습니다!신용 한도 및 혜택

연금저축기금 세액공제 혜택은 근로소득자, 사업체, 소득계층별로 다르며, 연령에 따라 공제 한도를 확대하는 일시적인 혜택도 있다. 당신은해야합니다!

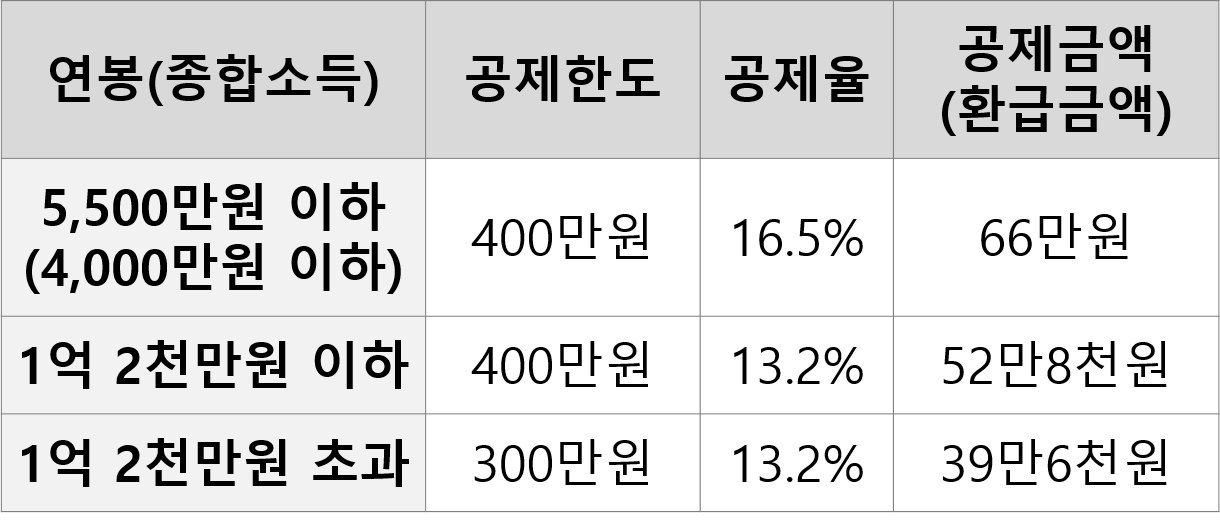

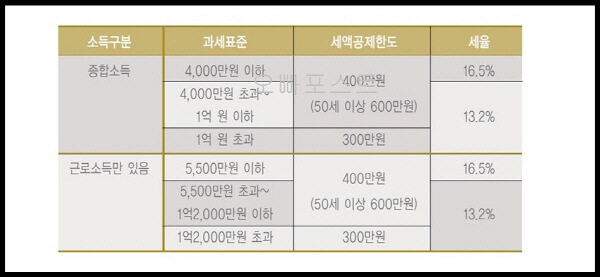

■ 50세 미만 세액공제 ① 근로소득 5,500만원 이하 또는 종합소득 4,000만원 → 400만원 한도에서 16.5% 공제 ② 근로소득 1억2,000만원 이상 또는 종합소득 1억원 이상 소득금액 → 400만원 한도에서 13.2% 공제 ③ 소득금액 1억2천만원 초과 또는 종합소득 1억원 초과 → 300만원 한도에서 13.2% 공제율 적용

■ 50세 이상 세액공제(2020~2022년 한시적 적용) ① 근로소득 5,500만원 미만 또는 종합소득 4,000만원 미만 → 600만원 한도에 16.5% 공제 ② 소득공제 1억2천만원 미만 또는 종합소득 11억원 미만 → 600만원 한도에서 13.2% 공제 ③ 1억2천만원 초과 또는 종합소득 1억원 초과 → 300만원 한도에서 13.2% 공제율 적용, 천재 ! 핵심만 요약해 놓았기 때문에 헷갈리실 수도 있을 것 같아서 몇 가지 예를 들어 설명드리도록 하겠습니다!청년나이 : 31세 소득 : 5,300만원 연납액 : 1,800만원

구석에 있는 청년은 31세이지만 50세를 확인하십시오. 근로소득이 5,500만원 미만이므로 16.5의 공제율을 적용하고, 지급금액은 1,800만원이지만 한도가 400만원이므로 400만원 X 16.5%의 공제율을 적용받을 수 있다. 세금공제 66만원!방 중년 : 54세 수입 : 9000만원 연부금 : 1000만원

이번에는 다른 예를 들어보겠습니다! 중년의 나이는 54세이므로 50세 이상은 올해까지 잠정기준에 따라 계량기를 확인하면 된다. 근로소득이 9000만원이므로 13.2%의 세율을 적용하고, 지급금액은 1000만원이지만 한도는 600만원이므로 600만원×13.2%의 공제율을 적용하고, 792,000원의 세제혜택을 누리실 수 있습니다 ② 소득 ③ 납부금액 및 한도 ④ 알면 쉽게 공제율 계산!노후저축펀드에 가입하는 방법

요즘은 비대면계좌개설이 각종 중개업에 완벽하게 갖춰져있고, 중개APP을 통해서도 간편하게 가입이 가능합니다!

KB증권 APP 진입 후 상단 메뉴의 자산/연금금융상품 → 개인연금 → 새개인연금을 클릭하시면 계좌개설 버튼을 눌러드리겠습니다!

CMA, ISA, 주식거래계좌 연동 상품이 첫 화면에 뜨는데 여기서 연금저축펀드계좌를 따로 선택한 후 중개 APP 안내에 따라 본인인증을 진행하면 된다. 연금저축펀드 통장은 여기서 끝~!

오늘은 개인연금저축기금 계좌의 세액공제혜택과 가입방법, 수령연령에 대해 알아보았습니다. 재정에 스트레스를 주지 않는 한도 내에서. 즐기실 수 있을 것 같아요!