세월이 흐르면서 많은 것들이 수정되었습니다. 귀하에게 적용되는 세금이 있는 경우 돈을 잃지 않도록 미리 처리해야 합니다. 오늘은 일부 비상장주식에 대한 양도소득세에 대해 말씀드리겠습니다. 2009년부터 변화가 있었으니 가장 최근 데이터를 확인하고 싶을 것이다. 상장주식의 경우 증권사를 대행하여 증권거래소를 통해 매매한다. 증권거래세는 매매과정에서 발생하며 특히 대주주는 양도소득세를 내야 한다.

주식을 팔아도 세금을 따로 낼 필요가 없다는 뜻이다. 다만, 비상장법인의 경우 1주만 매도하더라도 비상장주식 양도에 대한 소득세와 주식거래세를 직접 신고·신고·납부하는 방식이 아니므로 미리 알고 개념부터 정리하면 좋은데, 우선 주식거래세.

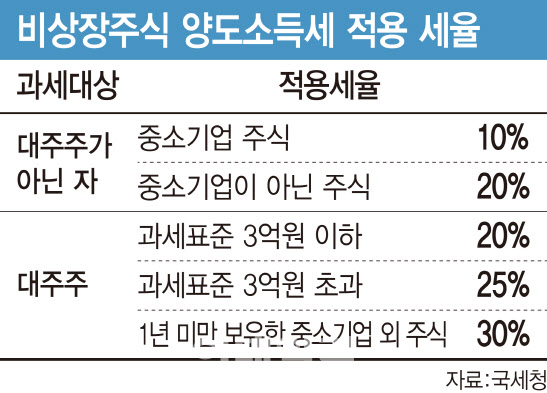

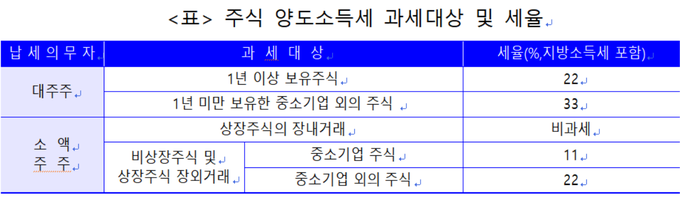

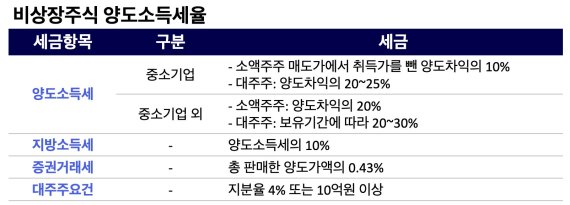

비상장주식을 1~6월에 양도하는 경우에는 당해연도 8월까지, 하반기 7~12월에 양도하는 경우에는 다음해 2월까지 신고하여야 합니다. 세율은 거래가격의 0.5%로 계산이 용이하고 5/1000의 세금을 납부합니다. 양도소득세 신고기한도 마찬가지입니다. 중소기업특별법에 따르면 세율은 소액주주 10%, 대주주 20%로 제한되며, 대기업에서는 소액주주가 20%, 대주주의 보유기간은 주주 1년 초과 , 1년 이상 보유 시 세율 3억원 초과, 세율 20%

1년 미만 보유할 경우 30%의 세율이 적용됩니다. 12월말 비상장주식을 법인에게 양도한 경우에는 그 다음해 3월 31일까지 법인세를 신고하여야 합니다. 양도하는 경우에도 신고를 하여야 하며, 기재하지 않을 경우 변경자본금의 1%를 위약금으로 납부하며, 단순히 변경자본금을 1억원으로 산정할 경우 추가수수료 100만원이 필요함 . 따라서 한 사람의 50% 이상이 초과주주가 되면 과두주주의 매입세액까지 신고·납부해야 하고, 자신의 수입은 스스로 관리한다.