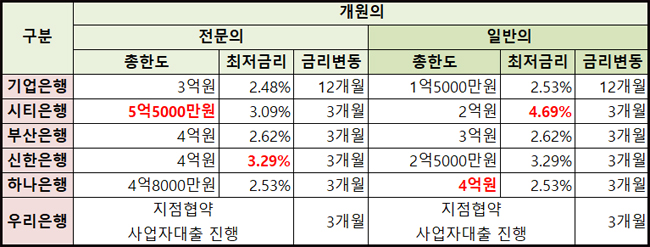

닥터론, 팜론의사, 약사대출(2023.7) 금리와 한도

닥터앤팜 회사소개

안녕하세요! 지금 이 글을 보신 분들은 아마 닥터론, 의사론의 한도와 금리에 대해서 궁금해서 들어오셨을 거예요! 먼저 저희 닥터앤팜에 대해서 간략하게 소개해 드리도록 하겠습니다.닥터앤팜은 이름에도 있듯이 Doctor and PHARM 의사, 약사와 관련된 모든 것을 함께 할 수 있습니다. 병원 개원과 약국 개국과 관련된 입지, 개원자금(닥터론, 의사론), 개국자금(팜론, 약사론), 병원 개원마케팅, 의약품, 의료장비 등을 함께 살펴볼 수 있는 종합컨설팅회사입니다. 원장님 약사님들의 성공적인 개원과 개국을 위해 힘이 되겠습니다. 오랜 노하우를 가진 전문가 모여 있는 곳이라고 간단히 소개할 수 있습니다.

닥터 론, 의사 대출이란?!

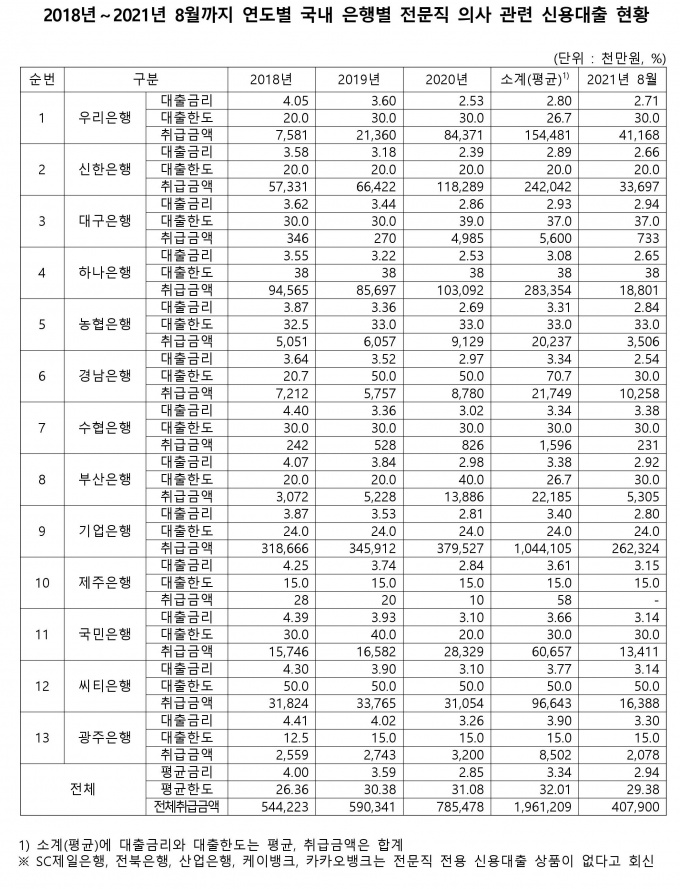

일반적으로 시중은행은 소득이 안정된 직업을 가진 사람들을 대상으로 특별한 금리를 적용하고 있습니다! 이런 전문직 대출도 자세히 살펴보면 같은 직업이라도 적용되는 대출 한도나 금리 등이 다릅니다. 의사자격증이있다해도직종,근무형태,전문의여부에따라서다달라지는거죠.아무리 경기가 어려워 의사들이 폐업, 부실 등이 늘고 있다지만 일반인들에 비해서는 낮아서 두 팔 벌려 환영하는 실정입니다.

닥터 론, 의사 대출도 달라?!

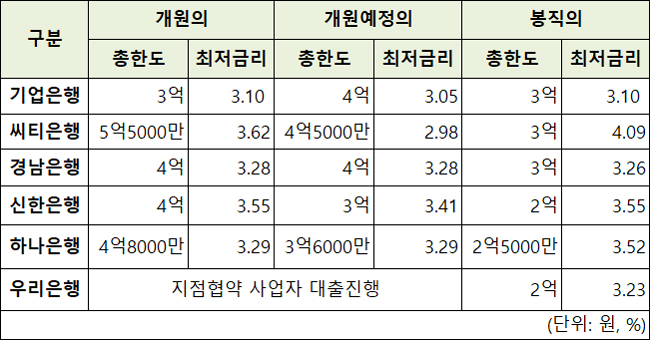

그냥 전문직이라는 게 아니라 각 직군별로 상품을 만드는데 쉽게 말해 직군별 대출 부도율이나 신용등급을 세분화하면 금리를 낮출 수 있기 때문입니다. 대표적인 게 의사를 위한 닥터론, 의사론입니다. 닥터론의 경우는 근무 형태나 분야 등을 더해 세분화했습니다. 개원의, 개원예정의, 그리고 봉직의 인지에 따라 닥터론 한도와 금리 등이 달라집니다!

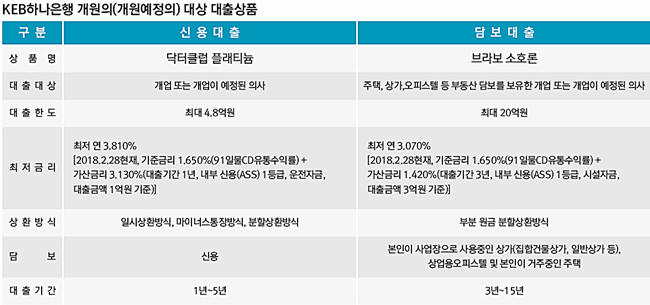

위와 같이 근무형태에 따라서 그리고 은행별로 한도와 금리 등이 차이가 생기게 되는데 은행별로 기준이 다르기 때문입니다. 여기서 개원의는 병원을 이미 열고 멈추고 진료를 받고 있는 의사를 말하고 개원 예정의는 3개월 이내에 개원 예정인 의사를 말합니다.봉직의란 의원, 병원 소속 월급을 받는 의사를 말하며, 이러한 대출 한도와 금리는 개인 신용도와 매출 등 여러 가지에 따라 모두 다르게 적용됩니다.

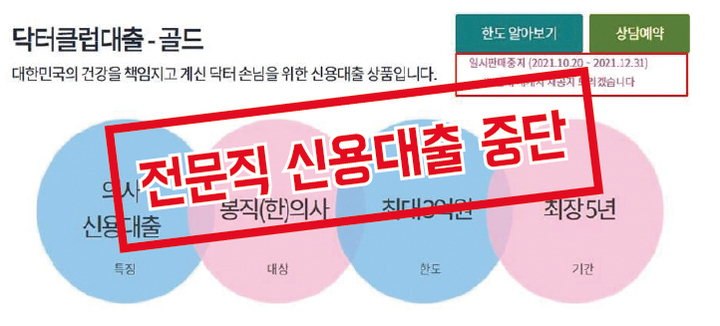

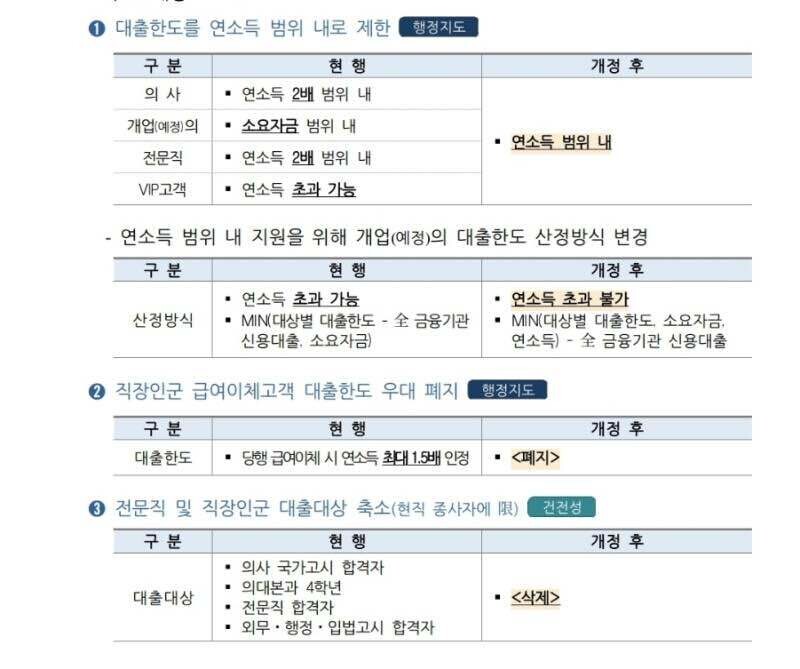

일반인에 비해서는 상당히 우대를 받고 있지만 이전과 비교하면 의사대출, 닥터론에 대한 제한, 신용대출 한도가 대폭 줄었습니다!예전에 우대를 많이 해줬던 의대생, 의사 우대 리스트가 많이 줄었기 때문인데 닥터론 의사 대출 금리는 은행별로 다르고 개인 신용도에 따라 달라지는데 일반적으로 최소 3.7%~5.5% 정도입니다.필요한 서류가 조금씩 다를 수 있지만 평균적으로 의사면허증, 소득증명서류, 급여소득자는 재직증명서나 사업자등록증이며 개원예상은 임대차계약서, 의료기관개설신고필증, 사업자등록증, 납세증명서, 공사계약서, 의료장비구입계약서 등이 필요합니다.

신용점수는 높을수록 좋습니다. 개인신용관리를 잘해서 표면상 수치를 올려놓으면 닥터론(의사대출), 팜론(약사대출) 확률도 그만큼 올라가게 됩니다.그렇다고 신용점수가 낮으면 안돼?! 그건 아닙니다. 승인될 확률이 한도가 낮을 수도 있기 때문에 그 비용에 대해 정확하게 계획을 세우고 그에 맞게 사용하는 것이 어떻게 보면 더 중요한 일이라고 생각합니다.

신용점수는 높을수록 좋습니다. 개인신용관리를 잘해서 표면상 수치를 올려놓으면 닥터론(의사대출), 팜론(약사대출) 확률도 그만큼 올라가게 됩니다.그렇다고 신용점수가 낮으면 안돼?! 그건 아닙니다. 승인될 확률이 한도가 낮을 수도 있기 때문에 그 비용에 대해 정확하게 계획을 세우고 그에 맞게 사용하는 것이 어떻게 보면 더 중요한 일이라고 생각합니다.

신용점수는 높을수록 좋습니다. 개인신용관리를 잘해서 표면상 수치를 올려놓으면 닥터론(의사대출), 팜론(약사대출) 확률도 그만큼 올라가게 됩니다.그렇다고 신용점수가 낮으면 안돼?! 그건 아닙니다. 승인될 확률이 한도가 낮을 수도 있기 때문에 그 비용에 대해 정확하게 계획을 세우고 그에 맞게 사용하는 것이 어떻게 보면 더 중요한 일이라고 생각합니다.